保险不是简单的“卖保单”,而是在长期合同框架下,对风险、负债、资产与现金流进行综合经营。投保人支付保费,保险公司承担约定事故的赔偿或给付责任。从经济角度看,保险是分摊意外损失的财务安排;从法律看,是补偿损失的合同行为;从社会看,是经济生活的“稳定器”;从风险管理看,是重要的风险转移工具。【原文下载,请在文末扫码加入知识库】

商业模式:负债与资产的一体两面

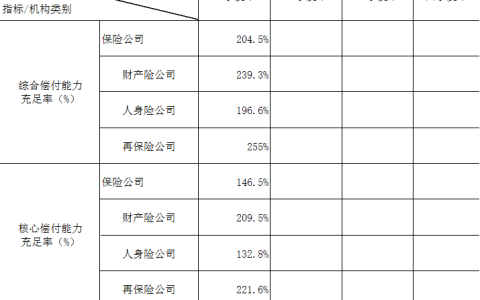

保险公司通过负债端向客户募集保费(形成准备金和负债),投资端配置资产获取收益,覆盖赔付、费用和成本后形成利润。其资金循环的核心特征是:先收保费、后付赔款,存在时间差和不确定性。这一模式决定了保险公司必须同时具备风险定价、长期负债管理和资产配置三种核心能力。

行业分类:人身险 vs 财产险 vs 再保险

人身险以人的寿命和健康为标的,以长期业务为主,依赖精算假设(死亡率、退保率),盈利核心是剩余边际摊销和新业务价值增长,内含价值(EV)是关键估值指标。财产险以财产损失或赔偿责任为标的,以一年期短业务为主,盈利依赖综合成本率(赔付率+费用率)和投资收益双轮驱动。直保公司直接面向终端客户,再保险公司则承接直保公司分出的风险,充当“保险公司的保险公司”,依赖巨灾模型和全球风险分散能力。

人身险:保障与储蓄的双重功能

人身险产品可从渠道、缴费、特征、保障四个维度分类。储蓄型产品(年金、分红险)需求长期高于保障型。销售渠道上,个险渠道贡献高价值率(期缴、保障型产品为主),银保渠道贡献规模但价值率较低。当前行业核心趋势是分红险全面转型——2025年上市险企分红险保费占比回升至19.1%,部分公司银保分红险新单占比同比提升超15个百分点。分红险通过“较低保证利益+浮动红利”降低险企刚性负债成本,但红利实现率受演示利率与实际派发收益的双向影响:演示越高,实现率越难达成;演示越低,实现率越易超预期。健康险需同时关注保障责任、条款设计(免赔额、等待期、续保条件)和经营风险(发病率、医疗通胀、逆选择)。

财产险:车险为主,非车险增长提速

车险是财险第一大险种,但增速已明显放缓;非车险(责任险、农险、短期健康险)成为增长主引擎。财险“老三家”(人保、平安、太保)占据超60%份额,头部公司凭借费用率优势和风险定价能力实现承保盈利,中小公司普遍亏损。财险盈利高度依赖当期投资表现(贡献超50%),但承保能力是长期竞争壁垒。

投资启示

寿险股估值看新业务价值和内含价值增长,对利率敏感(长债配置影响利差);财险股核心看综合成本率和保费增速,对灾害事件敏感。当前行业分红险转型能否顺利推进、长端利率走势和权益市场表现,是影响保险股基本面的三大关键变量。

发布者:保险日报,转转请注明出处:https://www.insurdaily.com/archives/6438.html

微信扫一扫

微信扫一扫