我国保险业已形成多层次市场主体体系,共有238家保险公司。2025年行业原保费收入6.12万亿元,同比增长7.43%;总资产41.31万亿元,核心/综合偿付能力充足率分别为130.4%/181.1%。市场格局呈高度集中态势:人身险前五家(国寿、平安寿、太保寿、泰康、新华)占约45%份额;财产险前三家(人保、平安、太保)占行业利润76.55%。头部险企凭借全牌照、品牌、渠道与风控优势持续巩固壁垒,中小险企生存空间进一步收窄。

业务经营:寿险增长强劲,财险稳中有变

2025年人身险保费4.36万亿元(+8.91%),寿险占比升至81.5%,储蓄型产品受存款利率下行和老龄化驱动持续热销;但行业仍处满期给付高峰期,赔付支出1.28万亿元(+10.74%)。财产险保费1.76万亿元(+3.92%),车险占比降至53.6%,非车险(健康险、农险、责任险)贡献度持续提升,赔付压力相对可控。2026年一季度,人身险保费+7.3%,但车险受新车销售拖累同比-0.36%。

(原文下载,请扫码加入知识库)

投资端:收益改善但压力未消

2025年险资运用余额持续增长,受益于权益市场回暖,上市险企总投资收益1.13万亿元(+18.22%),债券仍为压舱石(占49.9%),权益类配置力度加大(股票+基金占15.3%)。但低利率环境下资产收益率与负债成本倒挂问题尚未解决,优质资产稀缺,再投资压力仍存。2026年一季度,资本市场震荡导致综合投资收益率普遍回落,利差损风险需持续警惕。

盈利与偿付能力:分化显著,中小险企承压

2025年行业净利润高速增长:人身险4868亿元(+52.95%),10家亏损集中于中小公司;财产险809亿元(+39.22%),头部三家占据超76%利润。但2026年一季度,受新会计准则放大波动影响,人身险净利润同比-21.03%,盈利稳定性明显下降。

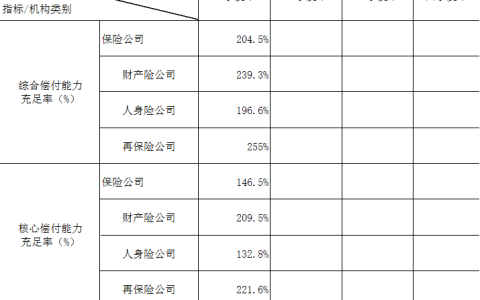

偿付能力整体充足,但内部分化:财险公司稳中有升,人身险受利率下行准备金增提及权益配置提升拖累有所下滑。目前仍有4家风险综合评级C类、1家不达标。此外,监管过渡期结束推高最低资本要求,中小险企资本补充渠道受限,天安财险53亿资本补充债到期未兑付,打破刚兑预期,尾部风险需重点关注。

债券市场与融资

2025年保险债发行保持活跃,23家险企累计发行992亿元,无固定期限资本债成主力品种。票面利率介于2.15%-2.95%,利差收窄,但次级属性和长期限仍使发行利差高于一般信用债,市场分化明显(AAA与AA+主体利差普遍超100BP)。

展望与风险点

联合资信维持行业信用风险展望“稳定”,但提示四大趋势:①行业集中度或进一步上升,中小险企生存压力加大;②新会计准则全面落地后,利润波动加剧,业绩稳定性下降;③资产负债管理成为工作重心,但长久期资产供给不足制约匹配能力;④偿付能力整体充足,但监管收紧叠加市场波动,中小机构资本补充压力持续上升。

核心结论:行业基本面稳健,头部险企优势固化,但低利率、资产荒、新准则三重压力下,盈利波动与尾部风险值得持续关注。

发布者:保险日报,转转请注明出处:https://www.insurdaily.com/archives/6388.html

微信扫一扫

微信扫一扫