2026年上半年,保险板块显著跑输大盘,主要受资金面压制:市场风格偏向科技成长,宽基ETF集中赎回导致权重保险股被动减持。但行业基本面正发生深刻变革,下半年政策红利有望加速兑现。

负债端:分红险崛起,渠道格局优化

寿险方面,在存款搬家持续深化背景下,居民再配置需求旺盛,2026年1-5月人身险保费同比增长5.0%。最大变化在于分红险全面取代传统储蓄险成为主力——一季度54家寿险公司前五大产品中分红险保费占比达48%,上市险企分红险占比普遍超90%。这既是监管引导浮动收益型产品发展的结果,也是险企主动降低刚性负债成本的理性选择。预定利率动态调整机制下,7月起分红险演示利率上限从3.9%下调至3.5%,利差损压力进一步缓解。银保渠道“报行合一”深化(65号文6月底全面落地),费用端制度性压降,头部险企资本、品牌与成本优势凸显;个险渠道作为基本盘,代理人规模企稳、产能提升,提质增效成为主旋律。预计2026年分红险在新单保费中占比将提升至大半以上。

财险方面,车险受新车销量下滑拖累(1-5月同比-0.2%),非车险成为增长主引擎,健康险同比+14.6%领跑。综合成本率持续优化,“老三家”COR同比均下降,得益于大灾减少和费用管控制度化。“报行合一”全面落地将巩固费用改善,但下半年需关注厄尔尼诺预警下大灾对赔付的扰动。

【原文下载,请扫码加入知识库】

资产端:配置策略更加匹配负债属性

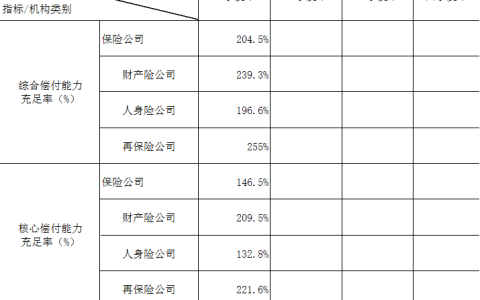

一季度末保险资金运用余额达39.4万亿,债券占50.5%,股票占比10.1%处近年来高位。净投资收益率延续下行,但4月以来股市回暖有望改善总投资收益。

展望下半年,固收配置将更趋灵活:利率低位震荡下,险资不再“有钱就买”,而是择时建仓。分红险有效久期远短于传统险,大幅缓解久期匹配压力,超长债抢配迫切度下降。债券“南向通”正式开闸,首批六家寿险公司获准参与,点心债等离岸品种提供境外高息配置新通道,5000亿额度不计入境外投资上限,有效缓解资产荒。

权益方面,分红险VFA模型下FVTPL股票波动被CSM吸收,大幅降低损益影响,使得分红账户风险偏好显著提升——既增配成长型资产追求超额收益,又以高股息打底稳定现金流,“双轨并行”成为核心策略。

行业环境与投资建议

金融监管定调“严监管强监管”,保险法修订推进,“报行合一”持续深化,中小机构低水平扩张空间被压缩,头部险企竞争优势巩固。维持行业推荐评级,个股推荐中国太平、中国人寿、新华保险、中国平安、中国太保,重视中国财险长期价值。风险提示:产品吸引力下降、资本市场波动、利率下行、监管趋严。

发布者:保险日报,转转请注明出处:https://www.insurdaily.com/archives/6420.html

微信扫一扫

微信扫一扫