——保险行业投资端新格局

负债端变革:刚性成本下行,分红险成主力

近年来,普通型、分红型、万能型产品预定利率上限连续下调,分别降至2.0%、1.75%和1.0%,新增业务刚性负债成本进入系统性下行通道。2026年头部险企“开门红”全面转向分红险,主打“保证利率+浮动分红”模式,以平衡低利率环境下的客户收益与险企利差损风险。上市险企分红险保费占比结束多年下行,2025年回升至19.1%,银保渠道成为主要突破口(太保新保期缴中分红险占比达50%)。

分红险不同于传统险:传统险账户追求绝对安全、现金流匹配,极度风险厌恶;分红险账户则需“攻守兼备”,在保证利益基础上通过投资收益形成可分配红利,对票息收益、权益分红和会计分类管理要求同步提升。这一转变推动资产配置目标从单纯覆盖高保证成本,转向“稳定净投资收益+增强可分配收益”。

(原文下载,请扫码加入知识库)

配置框架重构:从债券单核到多元平衡

保险资金运用余额已达39.4万亿元(1Q26),债券仍占50.5%为压舱石,但权益和长期股权投资合计占比提升至23.3%,承担收益增强功能。分红险账户“保证+浮动”的特性,要求配置策略兼顾安全垫与弹性——债券需更注重久期灵活和品种多元(如高等级信用债),权益需承担超额收益来源。

会计分类成为核心管理工具。不同分类(AC、FVTPL、FVOCI)决定波动进入利润表、净资产还是OCI。分红险使用VFA模型下,CSM(合同服务边际)可吸收投资端公允价值变动,适当增加FVTPL股票配置成为可能,而CSM厚度则成为约束边界。上市险企已普遍提升FVOCI股票占比(如国寿OCI股票占股票投资比例从7.7%升至27.8%),以平滑利润波动、增强净资产底仓。

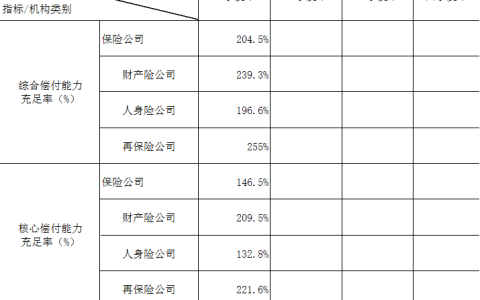

税后收益、资本占用和监管边界共同决定配置空间。债券投资受评级、集中度、偿付能力约束;权益投资上限与偿付能力挂钩(最高45%);另类投资受风险因子限制。资产配置不再是单一追逐收益,而是在负债属性、会计分类、监管约束之间做多目标优化。

投资主线与风险

低利率与分红险转型强化头部险企的资产负债管理、会计分类和跨资产配置能力。具备较厚CSM基础、较强权益配置能力和分红险转型效率的头部公司(国寿、新华、太保、平安、人保)有望在新周期中维持价值创造能力。

风险提示:长端利率超预期下行、权益市场大幅波动、分红险销售不及预期、久期错配及监管政策变化,均可能影响配置效果。

发布者:保险日报,转转请注明出处:https://www.insurdaily.com/archives/6380.html

微信扫一扫

微信扫一扫