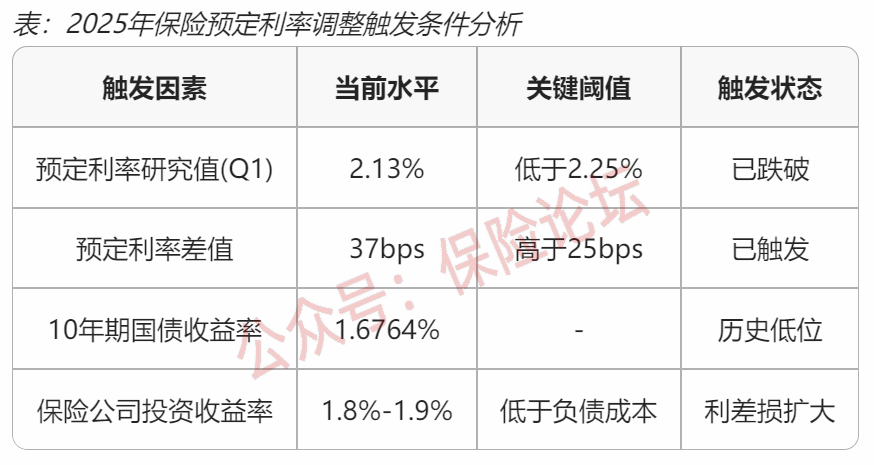

一、研究值跌破关键点位

1、2025年第一季度预定利率研究值降至2.13%,首次跌破2.25%的关键水平,显示出市场环境的变化对保险预定利率产生了显著的下行压力。

2、2025年第二季度预测值约为2.0%,这主要是受到国债收益率和贷款市场报价利率(LPR)下行的双重驱动,进一步巩固了预定利率下调的预期。

二、差值扩大触发下调机制

1、当前普通险预定利率为2.5%,已连续两个季度高于研究值超过25个基点,实际差值达到37个基点,根据行业规则,这已触发了预定利率下调的机制。

2、这种持续的差值扩大表明,现行的预定利率与市场实际利率水平之间的脱节问题日益严重,调整预定利率以匹配市场环境已成为必然选择。

三、市场利率全面下行影响

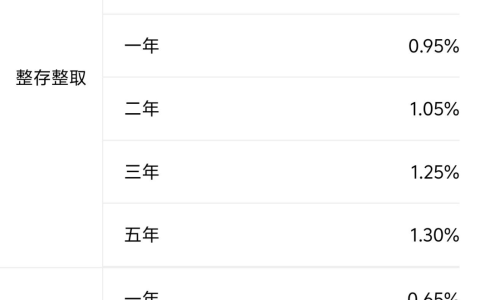

1、10年期国债收益率降至1.6764%,5年期LPR降至3.50%,年内已下降10个基点,5年期定存利率降至1.30%,这些关键市场利率指标的全面下行,对保险公司的投资收益产生了直接影响。

2、保险公司投资端的收益目前在1.8%- 1.9%之间,明显低于2.5%的负债成本,导致利差损压力不断加剧,这进一步促使保险公司必须调整预定利率以缓解经营压力。

不同产品调整幅度预测

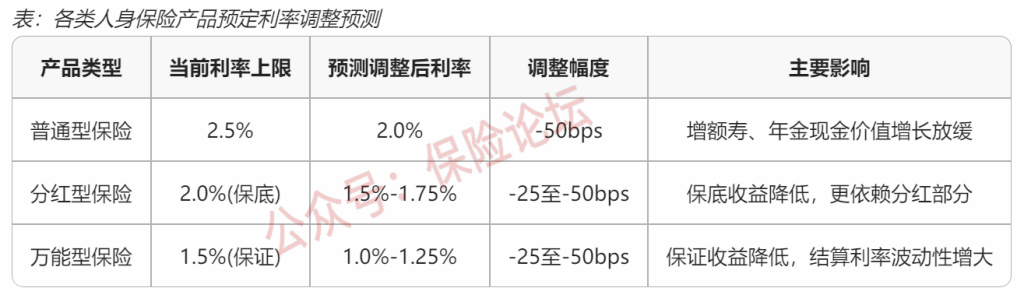

一、普通型保险调整预测

1、普通型保险(如增额寿险和年金险) 当前预定利率为2.5%,预计在2025年9月调整至2.0%,调整幅度为50个基点,这一调整将使普通型保险产品 的收益水平与市场利率环境更加匹配。

2、调整规则要求预定利率的调整需0.25%的整倍数,且需在2个月内完成 切换,这为保险公司的产品调整和市 场沟通提供了明确的时间框架。

二、分红险调整预测

1、分红险当前预定利率为2.0%,预计调整 后降至1.5%- 1.75%,调整幅度为25- 50个基点,这一调整将使分红险的收益 水平与普通型保险保持约50个基点的差 值,符合行业惯例。

2、分红险的调整将同步于普通型保险进行, 这有助于维持保险产品体系的稳定性和 一致性,同时为消费者提供更具灵活性 的保险产品选择。

三、万能险调整预测

1、万能险当前预定利率为1.5%,预计调 整后降至1.0%- 1.25%,调整幅度为 25- 50个基点,这一调整将使万能险的 收益水平与市场利率环境更加适应,同 时保持与其他保险产品的合理差值。

2、万能险的调整也将同步于普通型保险进 行,这将有助于保险公司在产品创新和 市场推广方面保持灵活性,同时为消费 者提供更具吸引力的保险产品选择。

调整时间窗口预测

一、9月调整的关键依据

1、如果2025年7月的第二季度预定利率研究值低于或等于2.0% (大概率事件),那么9月启动下调预定利率的程序将是大概率 事件,这一时间窗口的预测为保险公司和消费者提供了明确的 预期。

2、保险公司需要提前做好准备,调整产品策略和市场推广计划, 以应对预定利率下调带来的市场变化;

3、消费者则需要根据这一时间窗口,合理调整自己的保险配置策 略,以锁定当前较高的预定利率。

二、调整规则与行业惯例

1、调整规则要求预定利率的调整需取0.25%的整倍数,且 需在2个月内完成切换,这为保险公司的产品调整和市场 沟通提供了明确的时间框架,有助于维持保险市场的稳 定性和一致性。

2、分红险和万能险的调整将同步于普通型保险进行,这符 合行业惯例,有助于维持保险产品体系的稳定性和一致 性,同时为消费者提供更具灵活性的保险产品选择。

消费者端变化与应对建议

一、产品收益缩水

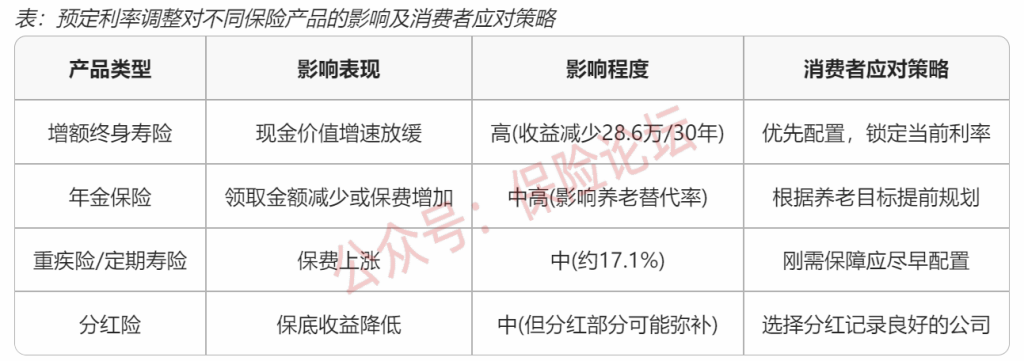

1、增额寿险收益下降

增额寿险持有10年的实际收益从3.5%时代降至3.0%,再到 2.5%时代,最终降至1.5%,显示出预定利率下调对产品收 益的显著影响。

以100万元本金持有30年为例,预定利率从2.5%降至2.0%, 将导致消费者少赚28.6万元,这一变化将对消费者的长期储 蓄规划产生重大影响。

2、长期储蓄产品收益变化

预定利率下调将导致长期储蓄产品的收益水平下降,消 费者需要根据这一变化,合理调整自己的储蓄规划和投 资策略,以实现资产的保值增值。

二、保障型产品涨价

1、重疾险保费上涨

重疾险的预定利率下降0.5%,将导致保 费上涨17.1%,这一变化将对消费者的 保障型产品购买决策产生重大影响。

消费者需要在保费上涨前尽快投保,以 锁定当前较低的保费水平,同时满足自 身的保障需求。

2、年金险价格上涨

年金险的价格预计将上涨18%- 20%, 这一变化将对消费者的长期储蓄和养老 规划产生重大影响。

消费者需要在价格上涨前尽快配置年金 险,以锁定当前较高的预定利率,同时 实现资产的稳健增值。

三、配置策略调整

1、长期资金配置建议

对于长期资金(大于10年),建议在 2025年9月前锁定2.5%的增额寿险,利 用复利效应实现资产的稳健增值。 消费者可以根据自身的长期储蓄目标和 风险承受能力,选择合适的长期储蓄产 品,以实现资产的长期稳健增值。

2、短期资金配置建议

对于短期资金(小于5年),建议配置国 债或定存,这些产品的流动性更高,能 够更好地满足消费者的短期资金需求。 消费者可以根据自身的资金需求和风险 偏好,选择合适的短期金融产品,以实 现资产的保值增值。

在利率下行周期中,保险产品预定利率的调整是全球保险业的普遍现象。对消费者而言,关键是通过科学的资产配置和及时的规划调整,降低利率变动对长期财务目标的冲击,实现资产的稳健增值与风险保障。保险顾问应客观分析市场变化,避免过度营销,真正从客户需求出发提供专业建议,共同应对低利率环境下的财富管理挑战。(内容来源/《2025下半年保险预定利率调整趋势分析》)

发布者:保险日报,转转请注明出处:https://www.insurdaily.com/archives/6234.html

微信扫一扫

微信扫一扫